证券杠杆网 天风证券: 给予华利集团买入评级

天风证券股份有限公司孙海洋近期对华利集团进行研究并发布了研究报告《行业景气向上》,本报告对华利集团给出买入评级,当前股价为67.7元。

华利集团(300979)

多家台企5月表现靓丽,织造景气向上

近期多家制鞋台企披露5月数据,营收环比继续提速:

丰泰5月收入同比增长17%,此前4月同比(下同)+4%、3月+11%、2月-8%、1月+16%,23全年累计同减11%;

裕元制造业务5月收入同比增长8%,4月同比+3%、3月+0.2%、2月-12%、1月+13%,23全年累计同减18%;

志强5月收入同增41%,4月同比+10%、3月+25%、2月+26%、1月+6%,23全年累计同减23%。

24Q1包括华利在内的多家织造企业订单恢复明显,产能利用率提升并带动盈利向上,结合以上各家鞋企数据来看,我们认为Q2织造行业景气或持续向上,一方面在经历疫情扰乱生产节奏、以及去库周期后,下游品牌相对合理的库存水平有利于其下单正常化,或存在补库需求促进订单恢复;

另一方面,在这一轮周期中,各家供应链或在产能稳定性、地域分布、交付能力、服务等方面的表现有所分化,伴随品牌有意将订单向优质供应商集中,格局变化或为华利等头部工厂带来更多订单增量。

客户结构稳定性强,盈利能力优秀

公司具备优质行业口碑,吸引客户主动合作,承接订单时公司综合考虑订单规模、未来的持续增长性、双方理念契合度等多方面因素,在Nike、Deckers等主要客户稳健成长的基础上,持续挖掘具备潜能的客户开拓增量,在这样的客户结构优势下,23年表现持续领先行业。

同时也得益于客户结构与产品结构调整,以及精细的成本管控、较强执行力、工厂运营效率提升等,公司保持较高的毛利率及净利率水平。

配合订单积极招工,保持产能扩张

23Q4起,公司根据新工厂投产安排及订单恢复情况,已开始新招员工,24年伴随新工厂逐步投产,集团员工招聘力度或加强,保证后续订单交付;中长期看,公司拟继续保持积极的产能扩张,未来3-5年拟继续在印尼、越南新建多个工厂,同时通过员工数量和加班时间调整保持产能弹性。印尼人工成本较越南更具优势,但印尼工厂在投产初期,人均效率较越南成熟工厂仍有差距,待印尼产能运营一段时间后,公司将对比调整两地生产以平衡成本与产效。

维持盈利预测,维持“买入”评级

公司强化优质客户合作效果显著,叠加新客户逐步放量带动公司订单增长;印尼、越南新厂逐步投产,产能持续扩张。我们预计公司24-26年归母净利分别为38.9/44.3/49.5亿元,EPS分别为3.3/3.8/4.2元/股,对应PE分别为20/18/16X。

风险提示:下游需求不及预期;原材料与人工成本波动上升;产能拓展不及预期;汇率波动等风险等。

从今日全国核桃批发市场价格上来看,当日最高报价40.00元/公斤,最低报价10.00元/公斤,相差30.00元/公斤。

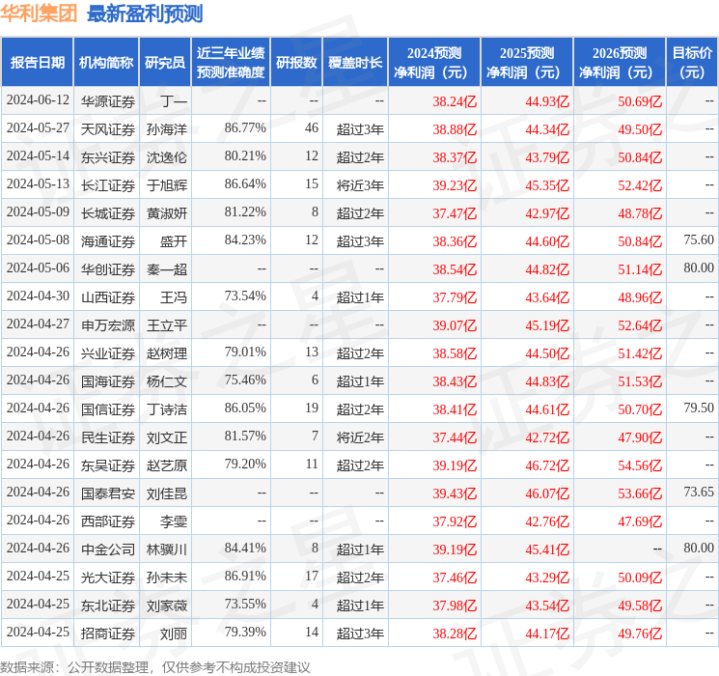

证券之星数据中心根据近三年发布的研报数据计算,光大证券孙未未研究员团队对该股研究较为深入,近三年预测准确度均值高达86.91%,其预测2024年度归属净利润为盈利37.46亿,根据现价换算的预测PE为20.9。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级证券杠杆网,买入评级28家,增持评级3家;过去90天内机构目标均价为75.55。